股融贷配资炒股 营收超15亿! 手握晶科、天合上亿订单的供应商, “翻山”失败!

刚开年股融贷配资炒股,光伏企业的上市征程却已经热火朝天。

前不久,北交所发布了关于终止南通天盛新能源股份有限公司(下称:天盛股份)IPO的通知,宣告了天盛股份在北交所上市失败,这也算是2025年来第一批上市失败的光伏企业。

相比去年,今年光伏企业的上市热情依旧没有减退,从年初的情况来看,光伏辅材企业相比组件、电池等主业相比率先出击,目前来看企业的上市热情还是比较高涨的。

据资料显示,天盛股份成立于2013年,这是一家主要研发生产晶体硅太阳能电池用电子浆料的公司。公司主要产品为太阳能电池正背面银浆和铝浆,也是国内少有的同时量产这两种产品的公司之一。其中包括:TOPCon电池银浆、PERC电池背面银浆、双面PERC铝浆、单面PERC铝浆。

2020年至2023年,天盛股份营业收入从2.99亿元增长至15.68亿元,但是在净利润方面,天盛股份却没有展现出同步的高增长态势,天盛股份近5年净利润收入情况分别为0.47/0.2/0.3/0.57亿元,可以看到在21年和22年净利润相比此前还出现了明显的下滑。

据悉,天盛股份的IPO申请于2023年12月26日获得受理,2024年1月23日获得首轮问询,但是,在问询阶段持续了一年之后,其选择了主动撤回申请。

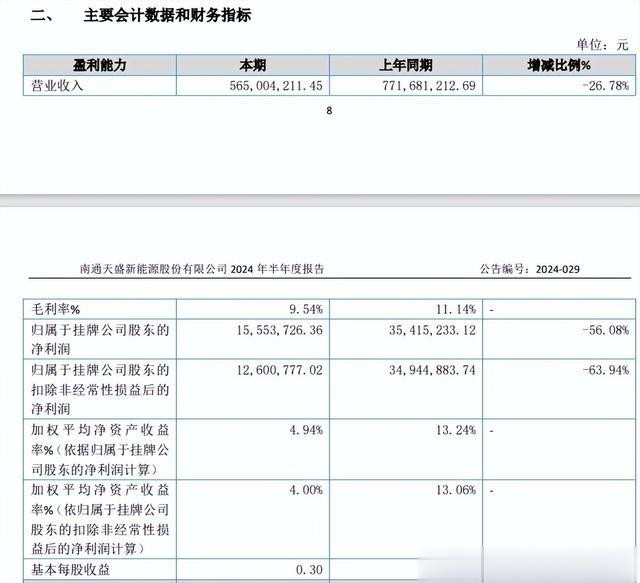

而根据天盛股份最新的财务数据来看,2024年上半年,营收达5.65亿元,同比下降26.78%,净利润收入为1555.37万元,同比下降了56.08%。

目前,光伏银浆大部分市场份额依旧被一线头部企业所占据,据了解,国产银浆市占率从2018年的30%提升至2022年的70%,但像聚和材料、帝科股份、苏州固锝等头部企业市占率就已经高达60%,因此相对头部企业的财务情况来看,天盛股份面临着市场份额被挤压的情况。

依赖度过高,单一客户营收占比超5成!

从2021到2023年,天盛股份主营业务毛利率分别为21.99%、13.01%、10.70%,天盛股份表示,2022年和2023年,发行人毛利率低于同行业可比公司,主要原因系细分产品结构差异以及同类产品毛利率差异综合所致。

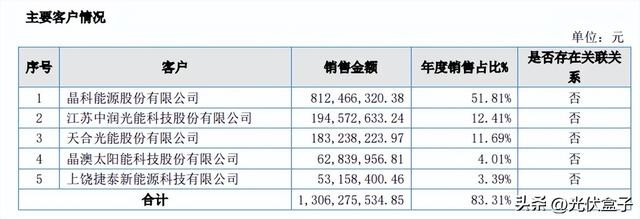

值得注意的是,根据23年年报发布的数据显示,天盛股份向前五名客户销售收入分别为8.12亿元、1.94亿元、1.83亿元、0.62亿元和0.53亿元,占全年销售的比例达83.31%,整体占比还是非常高的。

天盛股份2023年年度报告截图

这其中当属对晶科能源的依赖度最高,根据23年年报数据显示,天盛股份来自晶科能源的销售收入占当期营业收入比例为 51.81%,超过 50%,公司对晶科能源存在重大依赖。

对此,北交所也对天盛股份与晶科能源的合作模式、在研技术与晶科能源需求匹配性、在手订单及未来预计采购需求,合作的稳定性与持续性等进行发函询问。

天盛股份表示,光伏电池浆料验证环节较复杂,晶科能源为保证生产质量稳定性,减少不确定风险,倾向于与现有供应商保持长期稳定的合作关系,公司相关浆料产品通过晶科能源测试验证并稳定供货,公司需通过技术配套能力与快速响应能力持续配合晶科能源的量产提效需求以及新技术下的产品开发需求。公司与晶科能源的订单及结算模式与其他主要客户不存在明显差异,且报告期内不存在明显变化,相关合作模式具备持续性。

不过,过度依赖大客户对于企业长远发展来说充满了诸多位置的危险因素,这也将会导致晶科的业绩收入或多或少将对供应企业造成潜在影响。

光伏开“卷”辅材!

去年,光伏企业折戟IPO的例子并不少,尤其是组件、电池厂商的上市之路更是尤为艰难,这也导致,去年仅成功上市的3家光伏企业中,就有主营光伏边框的永臻股份。

而随着组件核心材料价格的不断下降,光伏组件整体成本比例也在发生着翻天覆地的变化。

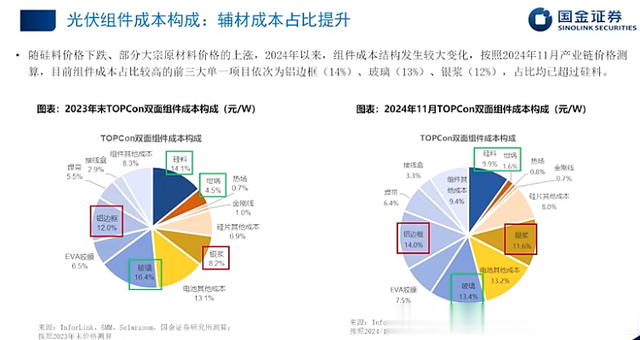

在去年底CPIA的光伏产业供应链大会上,国金证券姚瑶表示,2024年光伏产业辅材成本占比发生了很大变化。组件盈利承压背景下,辅材降价压力普遍较大,但边框成本中铝价占比较高、价格下降幅度有限,目前铝边框已成为成本占比最高的组件单一原材料,达到14%。

其次是玻璃,占比13%,第三为银浆,占比12%,硅料成为第四,占比仅为9.9%。

此前硅料价格处在高位时,硅料成本占比一直是遥遥领先,但是随着硅料产能堆积,价格快速下滑,目前硅料的成本占比已经低于银浆。

相比之下,银浆的占比反而出现了爬升,这主要得益于白银价格的持续波动,截至目前,国内外白银现货价格迎来一轮上涨,2月5日,国内白银现货价格达到8000元/公斤。这一价格的上涨主要是由于高品位银矿供应偏紧、消费市场需求旺盛以及新能源行业对白银的大量需求。

除了天盛股份“折戟”之外,还是正在冲击IPO的光伏接线盒企业-泽润新能,相比较电池组件厂商,辅材及光伏相关的企业率先开始发起上市冲锋的号角。

由此可见,今年来,光伏企业登陆资本市场的格局将会出现较大改变,整体资金的流向可能会从电池、硅料转向边框、玻璃、银浆等光伏辅材。

不过,光伏行业受补贴退坡、贸易壁垒等政策扰动大,辅材企业需证明业绩增长的可持续性。辅材行业呈现“重资产、高周转”特征,上市募资多用于扩产股融贷配资炒股,但若产能利用率不足,可能引发减值风险。