2023配资平台 从关联交易到违规罚单 再冲IPO的石羊农科胜面多大

2023配资平台

2023配资平台

天时地利人和,打铁还需自身硬!

风品:俊逸

2025开年,生猪养殖业捷报频传。

近日,多家上市猪企发布2024年度业绩预告,温氏股份预计营收破1000亿元,净利达到90亿至95亿元。牧原股份表示,扭亏主要得益生猪出栏量、销售均价上升,以及养殖成本下降。此外,唐人神、ST天邦等也传出扭亏喜报,新希望、海大集团等业绩改善。

踏着回暖东风,IPO企业亦加快了步伐。如2024年12月24日,石羊农科完成IPO辅导验收。2025年1月23日北交所下发审核问询函。所谓天时地利人和,行业春天有利市场信心,但最终能不能如愿,还需实力成色说话。

1

业绩波动 高毛利率追问

公开信息显示,石羊农科核心业务包括饲料研发与销售、生猪养殖与销售以及猪肉生鲜产品销售。主要产品涵盖饲料、养殖产品和猪肉生鲜产品,其中养殖产品包括种猪、仔猪和育肥猪;饲料产品覆盖猪、鸡、牛羊等牲畜全生命周期所需饲料;猪肉生鲜产品包括白条肉、分割品及猪副产品。

据招股书,2021年至2023年以及2024上半年(以下简称“报告期”),石羊农科主营业务收入占比99.84%、99.90%、99.87%和99.74%。其中,畜牧板块收入6.61亿元、16.78亿元、17.6亿元和8.79亿元,占比23.78%、46.23%、49.20%和60.09%;饲料板块收入21.14亿元、19.48亿元、18.13亿元和5.8亿元,占比76.06%、53.67%、50.66%和39.66%。可以发现,畜牧板块持续保持涨姿势、跻身第一业务,饲料板块则一再下滑、露出式微态势。

报告期内,石羊农科总营收27.8亿元、36.3亿元、35.78亿元和14.63亿元,扣非归母净利8032.31万元、3.02亿元、6799.9万元和1.05亿元。业绩波动性较明显。2022年营收和扣非归母净利实现30.8%、275.94%增长;2023又出现1.43%、77.48%同比下降。

追其原因,行业周期不得不提。据山西证券,2006年以来我国生猪业经历4轮猪周期。第一轮2006年5月-2010年3月,周期时长46个月;第二轮2010年3月-2015年3月,时长60个月;第三年2015年3月-2019年2月,时长47个月。第四轮始于2019年2月,是持续时间最长的一次。

据招股书,2023年,可比同行公司牧原股份、大北农、唐人神、*ST傲农、金新农、神农集团分别亏损42.63亿元、21.74亿元、15.26亿元、36.51亿元、6.6亿元、4.01亿元。仅营收超1400亿元的新希望实现了2.49亿元净利。

石羊农科能逆势盈利,主要得益于高毛利率。2021年至2023年以及2024上半年分别为11.15%、16.03%、9.94%、13.83%,而同行可比公司毛利率均值仅为9.89%、11.09%、3.03%、7.66%。2023年石羊农科高出行业均值3倍还多。

对此畸高,石羊农科解释称,主因以下缘由,一是各公司饲料产品销售结构差异、单位成本差异以及销售定价策略差异等多因素综合,导致不同公司饲料产品毛利率存一定差异;二是由于不同月份的生猪价格存一定波动,且不同公司的月度生猪销售量及生猪出栏的重量存差异,导致生猪销售价格存一定差异。同时受管理水平、疫病等因素影响,不同公司商品猪单位成本亦存一定差异。

话虽如此,合理性、可持续性仍受到监管质疑。北交所要求其“说明毛利率高于可比公司的合理性与成本核算准确性”。

2

家族企业氛围较浓

深陷关联交易漩涡

实际上,石羊农科已算是IPO“老兵”。早在2020年底,公司就向深交所主板递交上市申请,但收到证监会53个问询问题后,公司虽更新招股书回应诸多质疑,不久却撤回了上市申请。三个月后,石羊农科又将目光投向上交所主板,2022年11月向陕西证监局报送辅导备案登记材料。然历经近两年,2024年8月又宣布“综合考虑自身发展战略等因素”,将拟申报板块变更为北交所。

截至此次递交招股书前,石羊农科股权结构如下:魏存成持股30.64%,常青山持股4.29%,朱安曲持股7.49%,常青山实控的好邦农科持股26.18%,石羊集团持股15.72%,陕西扶贫产业SS和陕西高端装备各持股5.36%,渭南领军羊持股3.57%,渭南鼎泰SS持股1.39%。

魏存成通过直接持股和通过石羊集团控制的股权,合计控制石羊农科58.13%表决权,为实际控制人。且常青山是魏存成的妹夫,常青山及其儿子常炜、魏存成的儿子魏欢均担任公司董事,公司家族企业氛围较浓厚。

行业分析师王彦博表示,企业发展早期,家族管理有利运营稳定性、决策高效性。而成长到一定规模,尤其是跻身上市公司,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、合规性,团队人才培养提升空间、中小投资者的权益保护等易成舆论焦点。

不算多苛求,以关联交易为例,早在2020年向深交所递表时,石羊农科就存向关联方大额采购的情形。此次招股书显示,报告期内,石羊农科向关联方邦淇制油的采购金额为1.13亿元、1.57亿元、2.16亿元及7,792.32万元,向渭南长安花粮油有限公司的采购金额为136.59万元、337.74万元、172.91万元、0,向西安长安花粮油有限公司的采购金额为675.9万元、1,137.2万元、254.74万元、0。这三家企业均为石羊农科实控人魏存成控制的企业,且均位列公司前五大供应商。

众所周知,关联交易过多容易引发利益输送、业绩成色不足等质疑审视,向来是监管重点。对此,北交所要求石羊农科结合发行人报告期内饲料板块产量、产能变动情况,公司探索替代性非常规原料在饲料中的应用的实施效果,发行人各种类原材料采购情况,说明发行人报告期内关联采购金额逐年上升的合理性及必要性,是否对上述关联采购方存在重大依赖,相关交易是否公允等情况。

此外,报告期内还存公司员工及其近亲属为客户、供应商的情形。据统计,2021年至2024上半年,5名员工合计为公司贡献4333.39万元销售额;112名员工的近亲属合计贡献2.35亿元销售额。石羊农科还向20名员工采购,采购额合计322.1万元;向81名员工的近亲属采购,采购额合计716.33万元。

同时,报告期内公司饲料板块销售人员与客户存在资金往来,各期涉及金额为1.63亿元、7,815.40万元、339.30万元、25.17万元,占同期主营业务收入比为5.86%、2.16%、0.09%、0.02%。

对此,石羊农科解释称,主要是销售人员出于便捷性考虑代经销商客户收取下游散户料款,公司已及时进行规范。

3

违规罚单面面观 扎牢内控根基

合规是上市公司的价值底座。在高质量发展、提升上市门槛的大背景下,强化内控、敬畏风险正成为所有准上市企业的一项基本功。

据招股书,2024年8月15日,因粉碎室现场积尘严重,粉尘清扫记录存作假问题,子公司运城石羊饲料被稷山县应急管理局处罚1万元。9月5日,因未制定突发环境事件应急预案,子公司杨凌石羊饲料被陕西杨陵区生态环境局处罚1万元;11月20日,因建设的污染防治配套设施不能正常运行,子公司合阳泛海畜牧被罚7万元。

2022年10月18日,因提升机未使用无焰泄爆装置,子公司岐山石羊饲料被岐山县应急管理局处罚2万元;同月12日,因作业场所及相关设备、设施积尘 未规范清扫、未采取信息公示等方式向公司从业人员通报、未及时消除安全隐患,子公司兰州石羊饲料被罚4.8万元;2023年12月11日,因粉碎三层除尘风机电机未使用防爆电机、没有风险辨识和评估报告等,子公司运城石羊饲料被罚2万元。

此外,报告期初至招股说明书签署日,发行人子公司陕西岐山石羊饲料有限公司存在一项因“营业收入”统计资料误差较大,而受到陕西省统计局行政处罚的情形。发行人子公司蒲城石羊饲料有限公司因危险化学品管理存在违法行为,蒲城县公安局对其处罚1万元。

......

一张张违规罚单,涉及环境、安全、统计、危险化学品管理等方面,暴露企业运管漏洞的同时,也如声声警钟拷问内控风控力。北交所在问询函中就合规性要求石羊农科说明,报告期内多次被处罚的具体原因、事实情况,说明整改情况以及整 改后是否符合有关法律法规规定,发行人是否存在违法行为 难以完全整改而继续被处罚的风险,前述违规被处罚以及整 改事项等对公司经营的影响,是否构成重大违法行为;说明发行人是否建立了完善的安全生产制度,有关内控制度是否得到了有效执行, 公司是否存在安全隐患或曾发生重大安全生产事故,是否可能影响发行人的生产经营。

4

做大做强、更优更精

贵在查漏补缺

好在,深耕养殖饲料业多年,石羊农科也积累了一定的先发优势、综合抗风险力,成为此番上市通关的价值抓手。

如饲料业务板块,公司产品种类齐全,贯穿畜禽养殖全过程,坚持优质优价原则和绿色生产理念,注重饲料配方营养均衡,在行业内享有良好声誉。生猪养殖业务板块,公司拥有规模化、现代化、生物安全化的自建生猪养殖场 23 座,其中自建种猪场 14 座、公猪站 2 座及育肥场 7 座。公司建立了曾祖代-祖代-父母代的种猪扩繁体系, 进行种猪扩繁及育肥猪繁育。

此外,石羊农科还积极向产业链下游开拓探索,将育肥猪屠宰分割为猪肉生鲜产品并对外销售,构建了完整的生猪养殖产业链条,提质增效降本,大大提升了综合竞争力、发展韧性。经过多年深耕,公司多元化业务形成了较强的市场竞争力和品牌知名度,是农业产业化国家重点龙头企业,产业链龙头企业。

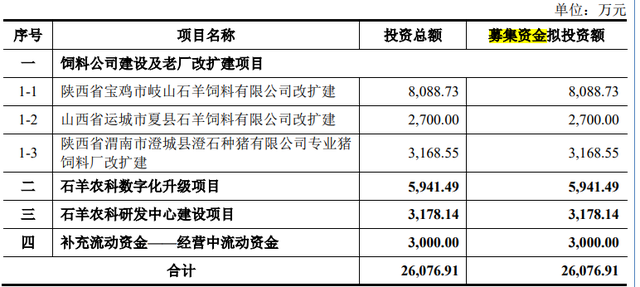

聚焦此番IPO,公司计划募资2.61亿元。其中,8088万元用于陕西省宝鸡市岐山石羊饲料有限公司改扩建、2700万元用于山西省运城市夏县石羊饲料有限公司改扩建、3168万元用于陕西省渭南市澄城县澄石种猪有限公司专业猪 饲料厂改扩建、5941万元用于石羊农科数字化升级项目、3178万元用于石羊农科研发中心建设项目、3000万元用于补充流动资金——经营中流动资金。

不难发现,募资用途紧密围绕公司现有主营业务,符合未来发展战略。如能如愿做大做强、更优更精,将有利提高公司持续盈利能力、行业竞争力,进而更好对冲周期、行稳致远。

不过公司也坦承,综合经济效益的产生需要一定的时间,投资项目回报的实现需要一定周期。本次募集资金到位后的短期内,公司净利增长幅度可能会低于总股本的增长幅度,每股收益将出现一定幅度的下降,股东即期回报存在被摊薄的风险。

星辰大海再壮阔,最终照进现实还需日拱一卒。融钱花钱都是一项技术活儿,想如愿募资、并成功驾驭资金、把钱花出达标效用,一句话,奔跑之前先夯底盘、打铁还需自身硬。

天下大事,必作于细、成于专毁于随。IPO聚光灯下,从成长性到合规性,石羊农科还有不少查漏补缺处。

本文为首财原创2023配资平台