证券杠杆率 奇妙的一周,以贝森特和鲍威尔呼应的发言结尾

证券杠杆率

证券杠杆率

来源:紫金天风期货研究所

首先要承认,最近我感觉很多资产的交易难度都是急剧上升,以我自己比较熟悉的铜来说,也许是我比较年轻,但这是我第一次看到Comex,LME和上海在交易三个完全不同的逻辑。

而在这混乱的逻辑之上,这一周还是铜价和美股脱钩的一周,在过去两年中,铜价和美股的相关性都是比较可观的。

而如果你说事件驱动按照事件驱动的做法来做,那这一周更是,无数来自Trump的消息都是前后反复的。还是那句话,如果你从一个重商主义的房地产老人去理解他,从和民主党不死不休的斗争去理解,你都可以理解。但这些做法的代价我觉得他一方面其实完全想不清楚,另一方面他已经不在乎了。无数个老人在年老之后都不会在乎十年后的代价,而只会在乎十年后的名声。并且天真地假设这两个东西并不会直接相关...

如果要说过去这一个月,有什么做得好的地方是对于节奏的看法可能比较正确,但这个可以后面再说,做的比较不好的地方是,我没想到美股这样跌,铜和中国资产这么坚挺。当然事后现在你要我说,我可以说出一万个理由,但如果你把我放在两周前,告诉我说未来两周美股回撤10%,然后这时候要不要在一个不便宜的位置加仓商品和中国股票。我可能还是不敢。所以我确实也不太惋惜错过这个机会。

之前说过,欧洲看起来有复苏的迹象,但我不想相信任何欧洲复苏故事,即便有一天欧洲的股票涨到天上去,我也认了。因为我觉得在核心的地缘冲突下让步,就是长期灾难的开始。举个例子,秦国打完了长平之战后,赵国在邯郸整军备战,确实后面也有过反弹,但你会在赵国输掉长平,举债备战邯郸的时候买赵国的军工股票么?合理的逻辑应该是:除非你相信下一次长平之战赵国能赢才行吧。

但过去两周,我能感受到,很多美国的投资者,对欧洲的兴趣,我觉得是非常过热的,我觉得他们不想相信中国的故事,无论是因为意识形态还是因为法律的监管不能投资中国,欧洲此时的故事,就像是去年9月底,Tepper说“ My counter bet is I don't care" 时候的中国。只不过投资的热情可以更多。

所以我能理解欧洲的情绪很好,但就像之前说的,这个机会我是宁可pass的。

所以当美国的关税拉动Comex-LME价差,欧洲股市牵动LME的市场的时候,我确实没有,也不敢在美国市场如此Risk off的时候去做多铜。

而对于中国资产,在之前的文章里面,中国资产我觉得只有节奏问题,我本来以为如果能够有一个回调,可以更好的买入机会。但结果回调都没有回调,这个属于有点遗憾但也没太多遗憾,我觉得不影响大局。

这个核心在于,中国过去四年面对的是一个更加凶险的局面,如果美国作为一个消费国,从除了中国之外的国家买东西,美国承担的代价是通胀,而中国需要寻找的是一整个市场。这个难度是空前的。而Trump的思路是,为了在未来和中国的竞争中获得先机,他要在本土重建部分制造业产能,让自己的盟友来美国生产。而且在这样的情况下,竟然还不想给盟友安全保证。等于中国的敌人从全世界变成了美国。

在人类历史上,强大的征服者,无论是萨拉丁,拿破仑,唐宗宋祖,都是文治武功两手都要抓的,一只战无不胜的军队威压反对派,理性的怀柔政策瓦解中间派的抵抗意志。其实第二点,我自己觉得里根那句Trust but Verify(当然这是一个俄语翻译过来的)是一个很好的解释。

所以上面两点是2月份我觉得比较遗憾没有做得更好的地方,但这属于还okay的错误,有遗憾但不太多,有一些错误是真正的遗憾,例如2022年Q4,没有意识到当民主党中期选举超预期之后他们的自满情绪会带来更多财政支出,而财政支出可能带来经济周期的扰动。2021年低估了联储的决心,例如2020年3月,没有理解黄金在流动性危机中其实没太多避险属性。再比如2019年一季度,沉迷在上证50而没有看到中国为了应对贸易战降低依存度的努力。即便想起来这些,即便过了这么多年,那些瞬间都依然历历在目令我羞愧。

比较好的地方在于,我觉得从昨天和今天,贝森特以及鲍威尔的表态来看,他们的思路是和之前我们讨论的比较接近。

贝森特的采访是这样的

“Could we be seeing that this economy that we inherited starting to roll a bit? Sure. And look, there’s going to be a natural adjustment as we move away from public spending to private spending,” Bessent said on CNBC

“The market and the economy have just become hooked. We’ve become addicted to this government spending, and there’s going to be a detox period,” he added.

这就是之前我们讨论过的,美国经济过去两年,在2022年民主党自己觉得马放南山之后加大财政支出,通过顺周期财政支持经济。而目前共和党无论是从他们的选民来说,从他们的历史意识形态来说,从他们的采访来说,都希望有一个从政府支出,向企业支出的改变,这个改变在经济上,是从财政向利率的转变。

也就是从过去强财政,高利率,高通胀,向弱财政,低利率,低通胀转化。

那么自然,这里面会有一个问题,叫做,你的关税如何将低通胀,这点贝森特又提到了通胀这个指标最有意思的一点,他是个同比指标...

“Tariffs are a one-time price adjustment,” Bessent said, pushing back against the idea that tariffs would fuel continued inflation.

这句话其实是没错的,这是一个一次性的价格增加,不一定代表每年都会加关税。但这问题在于,那短期如何

去年九月份降息以来,通胀其实已经有了见底反弹的趋势,而今年通胀走低基本上就靠租金和服务业。而Trump的政策,即便按照贝森特所说,在长期因为同比会消失,不会造成长期通胀预期的回升(这其实隐藏了一个很大的假设就是其他国家不会对美国报复性关税加回来,很多美国人确实对自己是很自信的)。但短期的提高也是联储需要注意的。

所以鲍威尔今天的发言其实是比较慎重的,他坚持了2%的通胀目标,而且坦诚了目前只能继续data dependent。

所以我觉得这两个人说得都有道理,放在一起你看到的是,

- 财政部长想要一个从政府支出向企业借贷的转变,而且这是他完全做得到的,这就是他的职权范围

- 联储主席认为关税会扰动短期通胀,但长期路径因为Trump的政策不明确而存在不确定性,所以他不能很快降息,这也是他的职权范围

- 与此同时,Trump put也没有看到。

那此时我觉得就没有到看多美国经济的时候,当然,这对所有人都不是一个好事情,因为熊市其实是一个很难的时候

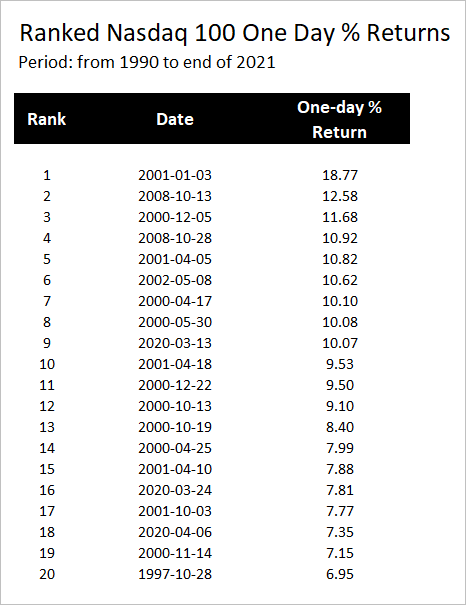

Kevin Muir的这个图我觉得就很好,大部分纳斯达克单日最大涨幅,都发生在熊市里面。上面你可以看到2000-2001,2020,2008多次出现。所以在这个时候,无论是你做多,还是做空,都很难。你会看到很多到了关键位置的反弹,空头回补,走势可能很崎岖,多空都不容易。

所以之前说,我觉得在Trump治理下的美股,2025年也许是逢低买入,但这个低是多低,可能不能用历史数据,而是要看事件驱动,因为他就是这么一个人。而事件驱动我觉得还没看到。而中国资产和商品我其实也觉得是逢低买入,只是这个低都没逢到。我性格比较谨慎一些,但我确实不想在确认美国反转之前去太投入商品和全球资产。

这个做法当然会有代价,也许今年上半年铜价和2007年那样,先直接干到11000美元甚至更高,或者中国资产顶着美国的下跌持续走高,但每个选择都有风险,这个风险是我现在愿意承担的。我觉得我们这个年代,机会成本是可以失去的,这时代充满了机会。如果真的看到什么重大的改变,到时再说也来得及

]article_adlist-->

]article_adlist-->(转自:紫金天风期货研究所)证券杠杆率

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP